Benefícios Fiscais

Como forma de estimular a reabilitação do edificado por parte dos proprietários, o Município define, no âmbito das Delimitações das Áreas de Reabilitação Urbanas, os benefícios fiscais disponíveis associados aos impostos municipais sobre o património, nomeadamente IMI (Imposto Municipal sobre Imóveis) e o IMT (Imposto Municipal sobre as transmissões onerosas de imóveis), com incidência nos prédios urbanos concluídos há mais de 30 anos ou localizados em ARU, mediante apresentação de formulário, nomeadamente para:

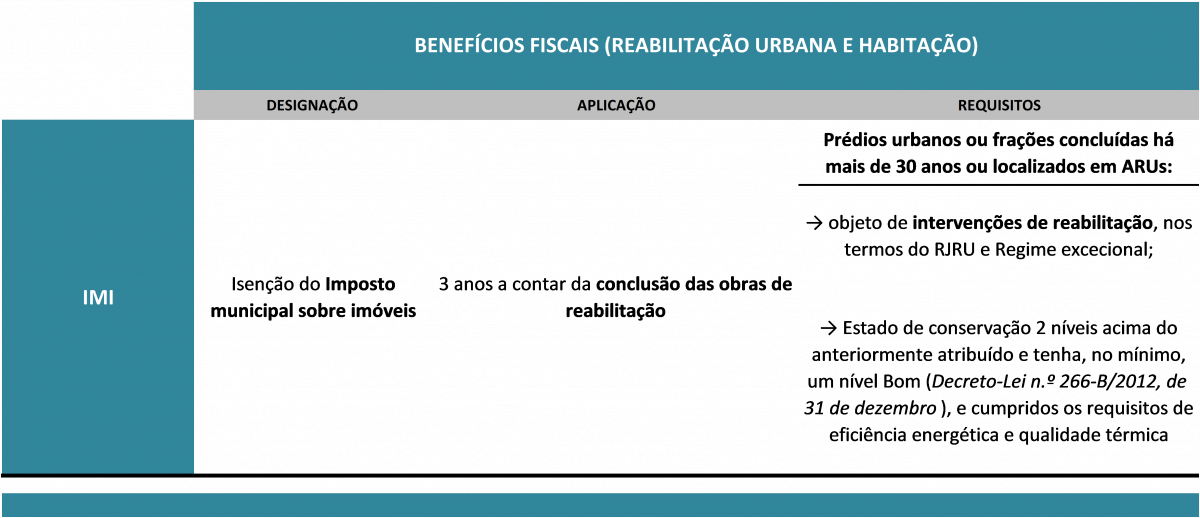

Isenção do imposto municipal sobre imóveis (IMI) por um período de três anos a contar do ano, inclusive, da conclusão das obras de reabilitação, podendo ser renovado, a requerimento do proprietário, por mais cinco anos no caso de imóveis afetos a arrendamento para habitação permanente ou a habitação própria e permanente (nos termos da alínea a) do n.º 2 do artigo 45.º do Estatuto de Benefícios Fiscais), desde que cumpram os requisitos descritos no n.º 1 do artigo 45.º do EBF, conforme descrito no seguinte quadro:

Para aceder a este benefício deverá:

- Preencher o formulário (06 Visita Técnica Inicial) para solicitar a visita técnica inicial para determinar o estado de conservação do imóvel antes da intervenção;

- Preencher o formulário (07 Visita Técnica Final) para solicitar a visita técnica final para determinar o estado de conservação do imóvel depois da intervenção; e

- Preencher o formulário (15 Certidão IMI_IMT Artigo 45.º Estatuto Benefícios Fiscais) para solicitar o acesso ao benefício.

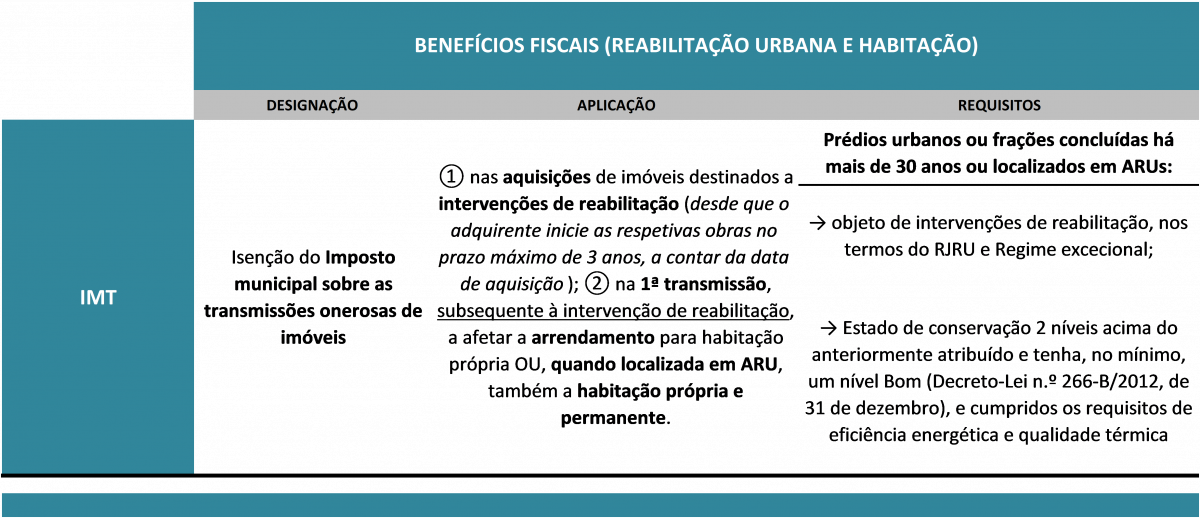

- Isenção do imposto municipal sobre as transmissões onerosas de imóveis (IMT) nas aquisições de imóveis destinados a intervenções de reabilitação, desde que o adquirente inicie as respetivas obras no prazo máximo de três anos a contar da data de aquisição (nos termos da alínea b) do n.º 2 do artigo 45.º do Estatuto de Benefícios Fiscais), desde que cumpram os requisitos descritos no n.º 1 do artigo 45.º do EBF;

- Isenção do imposto municipal sobre as transmissões onerosas de imóveis (IMT) na primeira transmissão, subsequente à intervenção de reabilitação, a afetar a arrendamento para habitação permanente ou, quando localizado em área de reabilitação urbana, também a habitação própria e permanente (nos termos da alínea c) do n.º 2 do artigo 45.º do Estatuto de Benefícios Fiscais), desde que cumpram os requisitos descritos no n.º 1 do artigo 45.º do EBF, conforme descrito no seguinte quadro:

Para aceder a este benefício deverá:

- Preencher o formulário (06 Visita Técnica Inicial) para solicitar a visita técnica inicial para determinar o estado de conservação do imóvel antes da intervenção;

- Preencher o formulário (07 Visita Técnica Final) para solicitar a visita técnica final para determinar o estado de conservação do imóvel depois da intervenção; e

- Preencher o formulário (15 Certidão IMI_IMT Artigo 45.º Estatuto Benefícios Fiscais) para solicitar o acesso ao benefício.

Decorrente da aprovação das Delimitações das Áreas de Reabilitação Urbanas, existentes no concelho, fica também ao dispor dos proprietários a possibilidade e o acesso a um conjunto de apoios e incentivos fiscais à reabilitação urbana, enumerando-os a seguir:

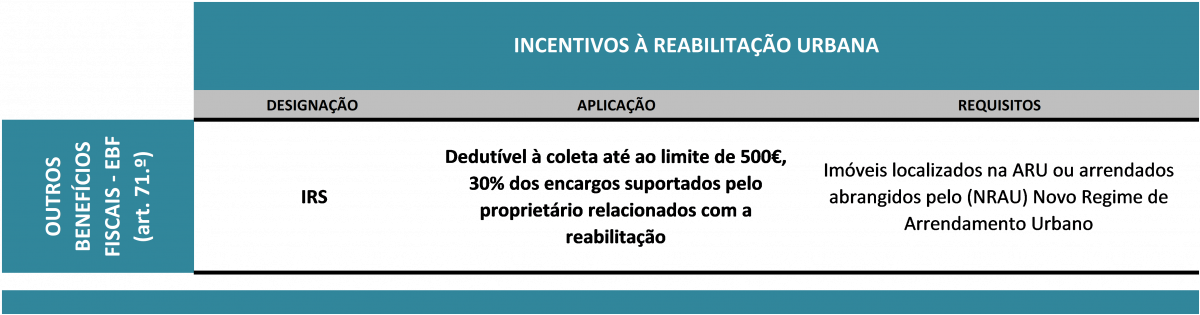

São dedutíveis à coleta, em sede de IRS, até ao limite de 500€, 30% dos encargos suportados pelo proprietário relacionados com a reabilitação de:

- Imóveis localizados em “áreas de reabilitação urbana” e recuperados nos termos da respetiva estratégia de reabilitação; ou

- Imóveis arrendados passíveis de atualização faseada das rendas nos termos dos artigos 27.º e seguintes do Novo Regime de Arrendamento Urbano (NRAU), aprovado pela Lei n.º 6/2006, de 27 de fevereiro, que sejam objeto de ações de reabilitação.

De acordo com a alínea a) do n.º 23 do artigo 71.º do EBF, as condições para aceder a este benefício são:

- Apresentar um aumento de 2 níveis no estado de conservação do imóvel, a atestar por certidão municipal, após a realização de visitas técnicas inicial e final à intervenção de reabilitação;

OU

- Apresentar um nível de conservação mínimo de “bom” em resultado de obras realizadas nos dois anos anteriores;

- O custo da obra corresponder a pelo menos 25% do valor patrimonial do imóvel; e

- Destinar-se a arrendamento para habitação permanente.

Para aceder a este benefício deverá:

- Preencher o formulário (06 Visita Técnica Inicial) para solicitar a visita técnica inicial para determinar o estado de conservação do imóvel antes da intervenção;

- Preencher o formulário (07 Visita Técnica Final) para solicitar a visita técnica final para determinar o estado de conservação do imóvel depois da intervenção; e

- Preencher o formulário para solicitar o acesso ao benefício.

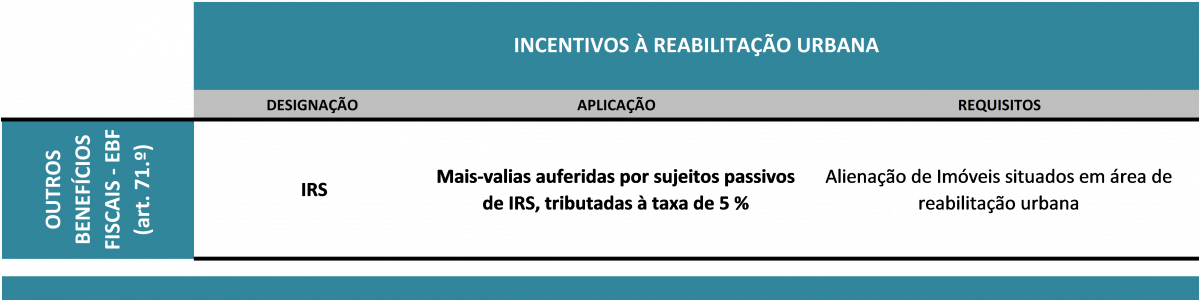

As mais-valias auferidas por sujeitos passivos de IRS residentes em território português são tributadas à taxa autónoma de 5%, sem prejuízo da opção pelo englobamento, quando sejam inteiramente decorrentes da alienação de imóveis situados em “área de reabilitação urbana”, recuperados nos termos das respetivas estratégias de reabilitação.

De acordo com a alínea a) do n.º 23 do artigo 71.º do EBF, as condições para aceder a este benefício são:

- Apresentar um aumento de 2 níveis no estado de conservação do imóvel, a atestar por certidão municipal, após a realização de visitas técnicas inicial e final à intervenção de reabilitação;

OU

- Apresentar um nível de conservação mínimo de “bom” em resultado de obras realizadas nos dois anos anteriores;

- O custo da obra corresponder a pelo menos 25% do valor patrimonial do imóvel; e

- Destinar-se a arrendamento para habitação permanente.

Para aceder a este benefício deverá:

- Preencher o formulário (06 Visita Técnica Inicial) para solicitar a visita técnica inicial para determinar o estado de conservação do imóvel antes da intervenção;

- Preencher o formulário (07 Visita Técnica Final) para solicitar a visita técnica final para determinar o estado de conservação do imóvel depois da intervenção; ou, no caso de ter efetuado obras nos dois anos anteriores, apenas a visita técnica final posterior à intervenção; ou

- Preencher o formulário para solicitar o acesso ao benefício.

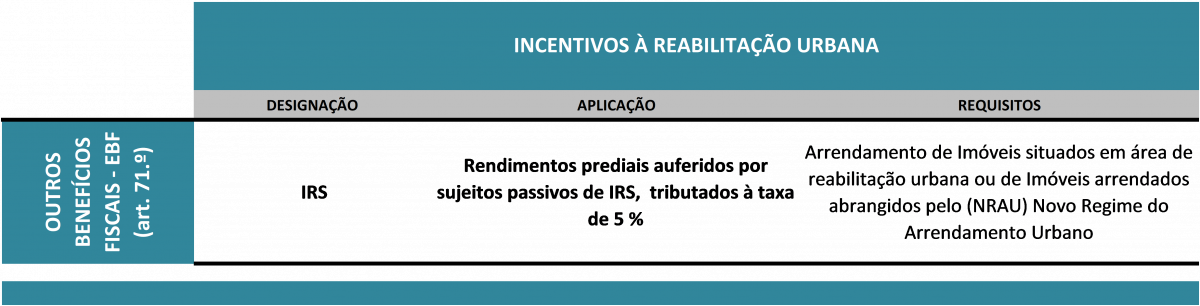

Os rendimentos prediais auferidos por sujeitos passivos de IRS residentes em território português são tributados à taxa de 5%, sem prejuízo da opção pelo englobamento, quando sejam inteiramente decorrentes do arrendamento de:

- Imóveis situados em “área de reabilitação urbana”, recuperados nos termos das respetivas estratégias de reabilitação;

- Imóveis arrendados passíveis de atualização faseada das rendas nos termos dos artigos 27.º e seguintes do NRAU, que sejam objeto de ações de reabilitação.

De acordo com a alínea a) do n.º 23 do artigo 71.º do EBF, as condições para aceder a este benefício são:

- Apresentar um aumento de 2 níveis no estado de conservação do imóvel, a atestar por certidão municipal, após a realização de visitas técnicas inicial e final à intervenção de reabilitação;

OU

- Apresentar um nível de conservação mínimo de “bom” em resultado de obras realizadas nos dois anos anteriores;

- O custo da obra corresponder a pelo menos 25% do valor patrimonial do imóvel; e

- Destinar-se a arrendamento para habitação permanente.

Para aceder a este benefício deverá:

- Preencher o formulário (06 Visita Técnica Inicial) para solicitar a visita técnica inicial para determinar o estado de conservação do imóvel antes da intervenção;

- Preencher o formulário (07 Visita Técnica Final) para solicitar a visita técnica final para determinar o estado de conservação do imóvel depois da intervenção; ou, no caso de ter efetuado obras nos dois anos anteriores, apenas a visita técnica final posterior à intervenção; ou

- Preencher o formulário para solicitar o acesso ao benefício.

Outra importante medida de estímulo aos processos de reabilitação urbana em ARU decorre de uma alteração ao Código do Imposto sobre o Valor Acrescentado, mais concretamente em concordância com o artigo 18.º do CIVA (e da verba 2.23 da Lista I anexa ao CIVA):

As empreitadas de reabilitação de edifícios e as empreitadas de construção ou reabilitação de equipamentos de utilização coletiva de natureza pública, localizados em áreas de reabilitação urbana (áreas críticas de recuperação e reconversão urbanística, zonas de intervenção das sociedades de reabilitação urbana e outras) delimitadas nos termos legais, ou realizadas no âmbito de operações de requalificação e reabilitação de reconhecido interesse público nacional (redação da Lei n.º 56/2023, de 06 de outubro).

Para aceder a este benefício deverá:

- Preencher o formulário (05 Outras Certidões) para solicitar o acesso ao benefício.